Ahorrar en bitcoins

¿Para qué ahorrar? Hoy en día lo más lógico parecería ser gastar nuestros pesos lo antes posible, antes que nos los “coma” la inflación. Sin embargo, sabemos que las ventajas teóricas de ahorrar son varias: nos permite tener mayor comodidad financiera en el futuro, nos deja mejor parados ante un imprevisto (enfermedad, robo, etc.), y nos da espacio para planear a futuro en grande (ya sea que soñemos con una moto, una casa, un viaje a China, o un proyecto en pareja).

El problema es que en un país como Argentina, donde la moneda se devalúa en caída libre contra el valor de reserva (dólar), y donde los precios sufren una inflación anual del 27%, conservar pesos abajo del colchón nos da una sensación de que se nos esfuma la plata de las manos con el correr del tiempo. Y eso es exactamente lo que ocurre:

Valor de un peso en dólares (cuántos dólares puedo comprar con 1 peso) a valor oficial en los últimos 10 años. Fuente: xe.com

En este gráfico vemos cómo bajó el poder de compra de 1 peso en relación al dólar a través de los años. Esto quiere decir que si en el año 2004 teníamos 1000 pesos, esto equivalía más o menos a 345 USD. Si ahorramos esos pesos durante 10 años, hoy tenemos la espectacular suma de 144 dólares!!! Efectivamente, perdimos más de la mitad de nuestro dinero. Y esto ni siquiera tiene en cuenta que el dólar también sufre una depreciación de valor.

Viendo esto, lo más lógico parece ser gastar nuestros pesos lo antes posible. Y si es en cuotas fijas, mejor todavía!!! Pero no! Los invito a considerar al menos la opción de ahorrar. La falta de una moneda seria en nuestro país no tiene que ser motivo de limitación total de nuestras decisiones financieras. Especialmente cuando lo que se pone en juego es nuestro futuro y la realización de nuestros proyectos…

. . .

Acá es cuando entra el bitcoin. Bitcoin es una moneda digital que tiene varias características que la hacen una muy buena forma de ahorro.

Primero, no tiene riesgo de contraparte. Esto es algo que los argentinos conocemos muy bien (lamentablemente): si tu banco congela tus fondos o el gobierno toma medidas que impiden la extracción de efectivo, olvidate de ver tus pesos por un buen rato. Con bitcoin no existen intermediarios ni entes reguladores: tener un bitcoin (o una fracción de bitcoin) implica que ese dinero es tuyo y de nadie más.

Además, bitcoin es divisible hasta el cien-millonésimo. El valor más pequeño de subdivisión de bitcoin actualmente es 0.00000001 bitcoins. Esto quiere decir que podemos canjear la cantidad que se nos ocurra de pesos por bitcoins. Por ejemplo, al precio de hoy, 500 pesos equivalen a 0.05042401 bitcoins.

Otra ventaja es que podemos gastar los bitcoins en todo el mundo. Al ser una moneda digital y descentralizada, no conoce de limites políticos. Bitcoin es una red que permite transferir instantáneamente, sin riesgo de contraparte, y por un costo fijo muy bajo, cualquier cantidad de dinero a cualquier parte del mundo. Intenten enviar pesos o dólares a una cuenta en China y vean como tarda 4 días y nos cobran 10% de comisión. Ni hablar de mandar a Perú o Paraguay (las comisiones llegan al 80% con Western Union). Con bitcoin podemos hacer esto de forma instantánea y pagando centavos de dólar sin importar el monto enviado.

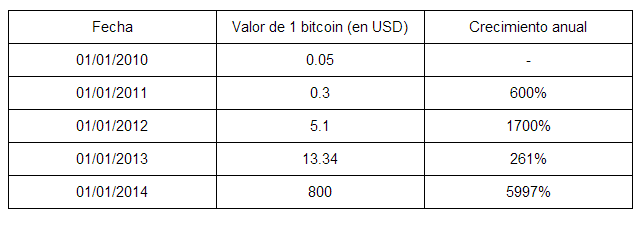

Por último, y muy importante al considerar ahorrar: bitcoin tiende a aumentar su valor. Acá hay una tabla con el valor de 1 bitcoin a lo largo de los últimos 5 años.

Precio de 1 bitcoin a principios de cada año. Fuente: bitcoincharts.com

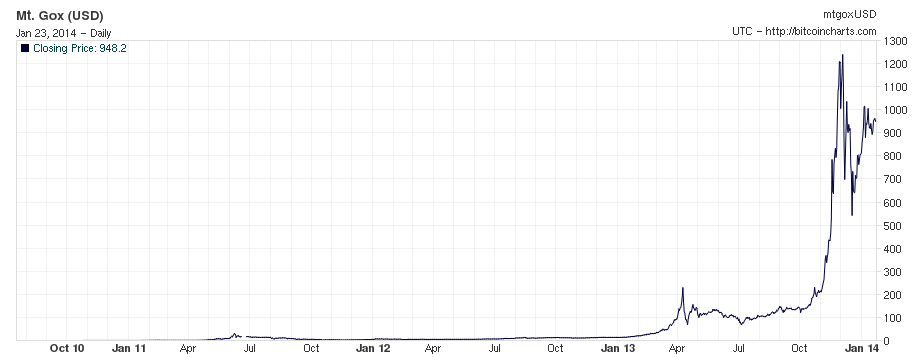

Claramente es una moneda con mucha volatilidad (grandes variaciones de precios a corto plazo). Esto genera bastante incertidumbre con respecto al valor que pueden tener nuestros ahorros convertidos a bitcoin. Pero es una incertidumbre que prefiero asumir, contra la total certidumbre de que el peso va a perder el 27% de su valor año a año!! De todas formas veamos la evolución del precio en los últimos cuatro años:

Evolución del precio de 1 bitcoin en los últimos 4 años.

Como ven, el precio sufre los efectos de “burbujas”, en los cuales el valor asciende a un valor máximo histórico, y luego colapsa para estabilizarse en un precio mayor al anterior a la burbuja. Este es un comportamiento que se observa en otros mercados de tecnologías disruptivas y representan las olas de adopción. De todas formas, un buen consejo es “no inviertas más de lo que estás dispuesto a perder”. Yo le recomendaría a cualquiera pasar el 10% de sus ahorros a bitcoins.

Sin embargo, lo interesante de bitcoin no es su performance como inversión sino el porqué del aumento de su valor. Bitcoin, a diferencia del peso, no tiene Banco Central. No hay nadie que pueda tomar una política monetaria con bitcoin. Su emisión está estrictamente pautada por un consenso global de todos los nodos que operan la red (computadoras como las que tenés en tu casa). Y estas reglas dicen que en toda la historia va a haber un máximo de 21 millones de bitcoins. Por eso, es la primer moneda intrínsecamente deflacionaria. Y es la primer moneda que democratiza (palabra tan trillada por estos pagos) el sistema financiero. Como Internet hizo de la información un commodity, bitcoin devuelve la economía a las manos del pueblo. Pero eso ya es tema para otra vez.

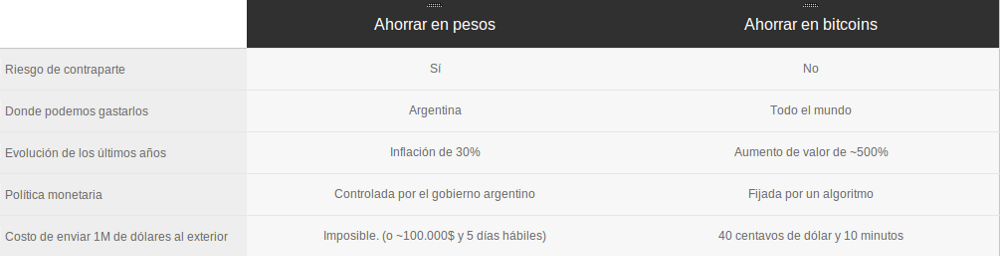

Resumiendo las diferencias en una tabla:

Comparando bitcoin con el peso argentino.

. . .

“Podés influir en el curso de la historia eligiendo dónde ahorrar. Ahorrando en pesos, preservás un sistema roto y obsoleto. Ahorrando en oro, preservás una nostalgia por una historia que nunca va a volver. Ahorrando en bitcoin, construís el futuro. También te subís a un cohete a la luna” — Ryan X. Charles

. . .

Para más información sobre bitcoin te recomiendo leer:

Si te interesa probar obtener tus primeros bitcoins contactá a alguien en

Y aprendé cómo guardar tus bitcoins de forma segura: